मिडिल और अपर मिडिल क्लास के लिए आसान निवेश गाइड

आज की तेज़ रफ्तार ज़िंदगी में अच्छी कमाई होना ही काफी नहीं है, ज़रूरी यह है कि उस कमाई से भविष्य को कितना सुरक्षित बनाया जा रहा है। मिडिल और अपर मिडिल क्लास परिवार अक्सर इस उलझन में रहते हैं कि पैसा कहां लगाएं—जहां जोखिम कम हो, लेकिन रिटर्न भी ठीक-ठाक मिले। सच यह है कि सही वित्तीय योजना किसी एक निवेश से नहीं, बल्कि संतुलित फैसलों से बनती है।

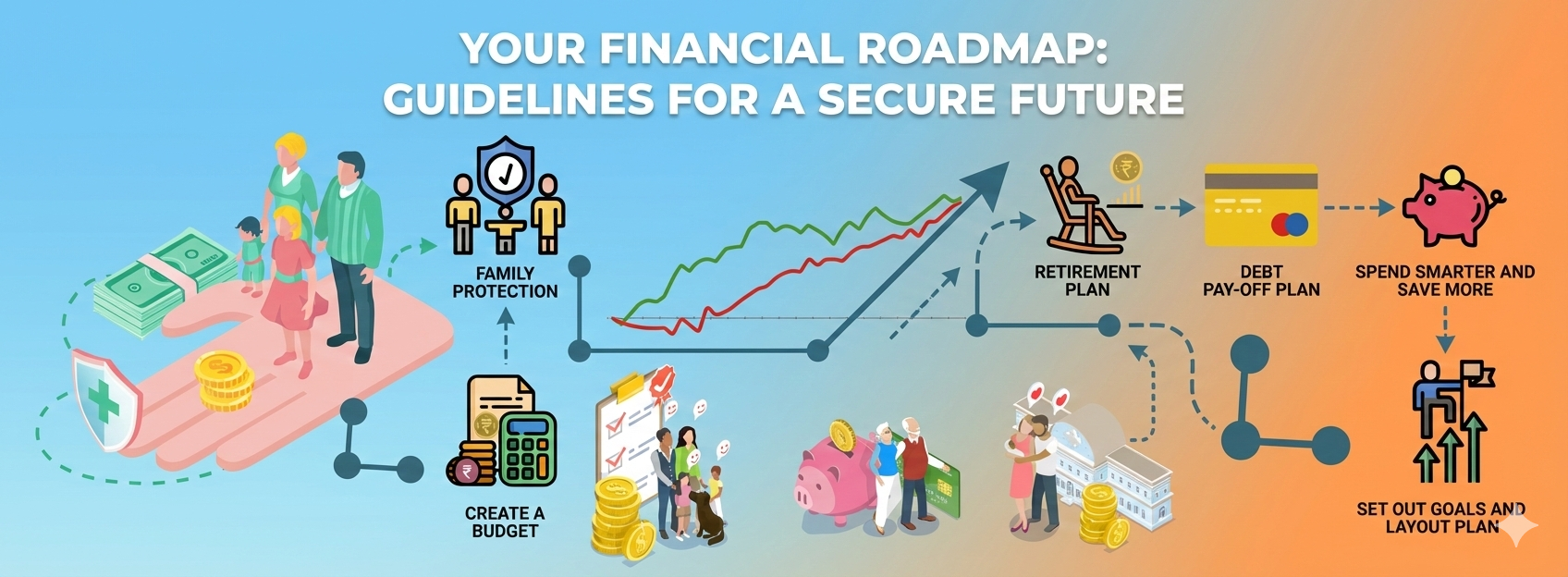

सबसे पहली और ज़रूरी चीज़ है सुरक्षा। इसके लिए टर्म इंश्योरेंस और लाइफ इंश्योरेंस बेहद अहम भूमिका निभाते हैं। टर्म इंश्योरेंस का मकसद निवेश नहीं, बल्कि परिवार की आर्थिक सुरक्षा है। कम प्रीमियम में बड़ा कवर मिलना इसकी सबसे बड़ी ताकत है। अगर परिवार की कमाई किसी एक व्यक्ति पर निर्भर है, तो यह सुरक्षा अनिवार्य हो जाती है। लाइफ इंश्योरेंस के दूसरे रूप लंबे समय में बचत और टैक्स प्लानिंग में भी मदद करते हैं, लेकिन इन्हें निवेश से ज़्यादा सुरक्षा के नज़रिये से देखना चाहिए।

इसके बाद आता है इमरजेंसी फंड। यह वो पैसा होता है जो अचानक आई परेशानी—जैसे नौकरी जाना, मेडिकल खर्च या कोई बड़ा अनपेक्षित खर्च—में काम आता है। आदर्श रूप से, 6 से 9 महीने के खर्च के बराबर रकम अलग रखनी चाहिए, जो आसानी से निकाली जा सके। इमरजेंसी फंड आपको कर्ज़ या निवेश तोड़ने से बचाता है, और मानसिक शांति देता है।

अब बात करते हैं निवेश की रीढ़—SIP (Systematic Investment Plan) की। SIP का मतलब है हर महीने थोड़ा-थोड़ा निवेश, खासकर म्यूचुअल फंड्स में। यह तरीका बाज़ार के उतार-चढ़ाव के जोखिम को कम करता है और लंबे समय में कंपाउंडिंग का फायदा देता है। SIP उन लोगों के लिए सबसे बेहतर है जो बड़ा जोखिम नहीं लेना चाहते, लेकिन महंगाई को मात देना चाहते हैं।

वित्तीय योजना बनाते समय Needs और Wants का फर्क समझना भी उतना ही ज़रूरी है। Needs यानी ज़रूरतें—घर का खर्च, बच्चों की पढ़ाई, बीमा, स्वास्थ्य। Wants यानी इच्छाएं—महंगी कार, बार-बार विदेश यात्रा, लग्ज़री गैजेट्स। जब Needs पहले सुरक्षित हो जाती हैं, तभी Wants पर खर्च करना समझदारी माना जाता है। यही संतुलन भविष्य को मजबूत बनाता है।

अब इसे दो आसान उदाहरणों से समझते हैं।

31 साल का व्यक्ति, जिसकी नौकरी स्थिर है और परिवार छोटा है, उसके लिए प्राथमिकता होनी चाहिए—उच्च टर्म इंश्योरेंस कवर, मजबूत इमरजेंसी फंड और आक्रामक लेकिन संतुलित SIP। इस उम्र में समय सबसे बड़ा फायदा होता है, इसलिए SIP में निरंतरता भविष्य में बड़ा फंड बना सकती है।

वहीं 41 साल का व्यक्ति, जिसकी जिम्मेदारियां ज़्यादा हैं—बच्चों की पढ़ाई, होम लोन, परिवार का खर्च—उसे निवेश में थोड़ी सावधानी रखनी चाहिए। यहां फोकस होना चाहिए पर्याप्त बीमा, पहले से बने इमरजेंसी फंड को बनाए रखना, और SIP के साथ कुछ सुरक्षित विकल्पों का संतुलन। इस उम्र में लक्ष्य होता है जोखिम कम करते हुए पूंजी को सुरक्षित और स्थिर रूप से बढ़ाना।

अंत में, सुरक्षित भविष्य किसी एक दिन में नहीं बनता। यह छोटे लेकिन सही फैसलों का नतीजा होता है। बीमा से सुरक्षा, इमरजेंसी फंड से स्थिरता और SIP से ग्रोथ—इन तीनों का सही संतुलन ही मिडिल क्लास के लिए सबसे मजबूत वित्तीय ढांचा तैयार करता है।

पैसा जितना कमाया जाए, उससे ज़्यादा ज़रूरी है—उसे कितनी समझदारी से संभाला जाए।

Blog by zapkit.org

Leave a Reply